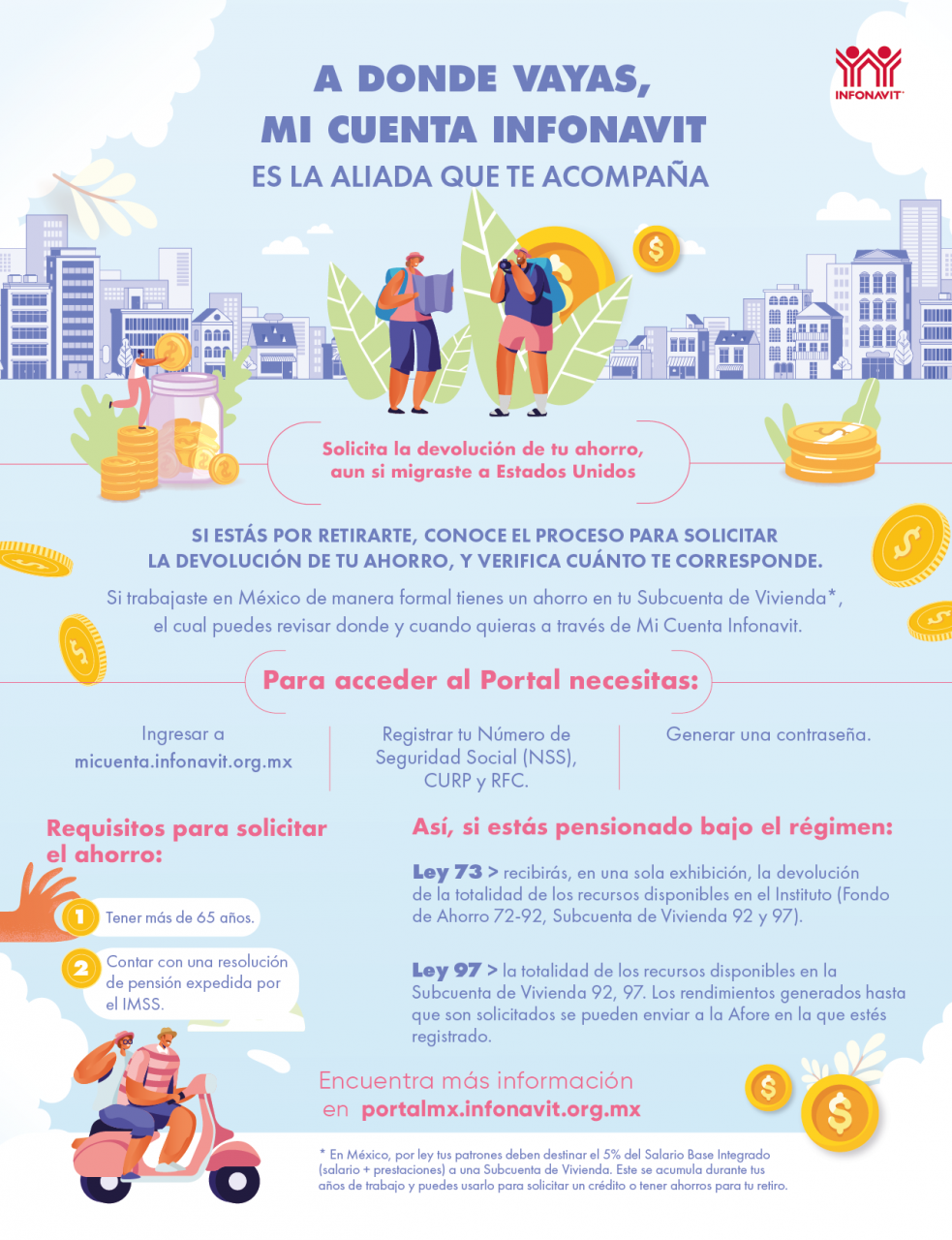

Consejos para la buena salud de tu bolsillo

Actualmente, uno de los males que aqueja a buena parte de la población mundial y nacional, es el estrés financiero, una enfermedad social que ha ido creciendo casi al ritmo de la pandemia por COVID-19, pero de forma más silenciosa y poco identificable, al grado de que muy pocas personas saben distinguir los síntomas y su posible tratamiento.

El estrés financiero puede traer consigo serios problemas financieros e incluso enfermedades físicas en las personas que lo padecen. En la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) estamos conscientes sobre la importancia de tratar este tema y brindarte varias recomendaciones que beneficien tu cartera, salud y bienestar psicosocial, pero vamos por partes:

¿Qué es el estrés financiero?

Lo primero es definir a qué nos referimos con estrés financiero, ya que, aunque es un término relativamente nuevo, lo cierto es que con el paso de los años ha ido tomando gran relevancia, no solamente en México, sino a nivel mundial.

El estrés financiero es definido como la angustia, ansiedad y presión ante una situación económica llena de incertidumbre y dificultad económica, que roba energía y tiempo. Se vive al límite.

Debes saber que la encuesta Impact of COVID-19, aplicada en 78 países en el 2021, señala que las finanzas de un 33% de las personas encuestadas han empeorado y que el deterioro económico y familiar es uno de los mayores motivos de estrés.

Por otro lado, la Fintech Minu, que cuenta con servicios para tratar de disminuir el estrés financiero, señala que esta afección puede llegar a ser tan grave que provoca alteraciones en la salud de quienes lo padecen, y se puede notar en el aumento de la presión arterial, ansiedad, problemas de sueño y depresión. Además, puede ser factor que provoque otros inconvenientes como la predisposición a las adicciones, alcohol, drogas o ludopatías.

¿Cómo reconocer el estrés financiero?

Ahora bien, hay que recalcar que cualquier persona es sensible a padecer estrés financiero en mayor o menor medida, pero algunas señales de que el problema se agudiza en ciertas personas, son las siguientes:

- Sueles pedir dinero prestado cuando sales con tus amistades.

- Apenas llegas con dinero a fin de mes o llegas en ceros

- Piensas 24/7 en el tema del dinero.

- Haces cuentas de tu salario a lo largo del día.

- Revisas de manera constante tu aplicación bancaria, casi diario.

Te la vives esperando a que llegue la quincena. - Evitas salir con tus amistades por miedo a gastar.

- Buscas reducir gastos necesarios.

- Te atrasas en el pago de créditos o servicios.

- Utilizas la tarjeta de crédito para gastos diarios como en el Oxxo o tiendas.

- Gastas más de lo que tu presupuesto te permite.

- Buscas un trabajo adicional.

- Pagas un crédito con otro crédito.

Si presentas la mayoría de estas señales, seguramente eres una persona que sufre por el llamado estrés financiero. Así que llegó el momento de poner manos a la obra y empezar a combatirlo con los siguientes consejos.

¡Manos a la obra! a combatir el estrés financiero

El estrés financiero no es un problema que deba minimizarse, ignorarse o postergarse, debe ser atacado con decisión y establecer un “Plan de Acción”, que incluya un importante cambio de hábitos financieros. Toma nota de todos y cada uno de ellos, te aseguramos que si comienzas a aplicarlos, tu estrés financiero se verá reducido de manera considerable.

- Haz un plan de acción.Tener una meta reduce el estrés, para esto es importante reconocer tu fuente de endeudamiento. Analiza en qué gastas el dinero, si es importante o necesario, qué gastos se pueden reducir y cómo. Es frecuente en estos casos encontrarse con compradores o gastadores compulsivos.

- Comienza con un presupuesto.No tener un presupuesto o registro de los gastos te hará perder tiempo y dinero. El presupuesto muestra cuánto dinero tienes disponible y para qué. Hacer esto no es tan fácil como parece, sin embargo, el comportamiento de las y los mexicanos indica que estamos muy lejos de lograrlo. La Encuesta Nacional de Inclusión Financiera (ENIF 2021) del INEGI y la CNBV, señala que solo 2 de cada 10 personas reportaron que sí tienen un presupuesto, 4 de cada 10 llevan un registro de sus deudas pendientes y la mitad dijo separar su dinero entre deudas y gastos.

- Identifica tus deudas.Tal vez le debas dinero al banco, a la tarjeta de crédito, a tiendas comerciales y a tus familiares o amistades. Analiza y clasifica tus deudas estableciendo un orden. Puedes empezar por liquidar la más pequeña y continuar con las demás, o bien, con el pago de intereses del crédito más alto y seguir así hasta que acabes con todas.

Si tus deudas son con familiares y amigos, trata de hablar con ellos y exponles que no estás pasando por un buen momento económico; pide un poco más de tiempo para pagar o trata de negociar un plan de pago donde vayas saldando tu deuda poco a poco, pero nunca olvides ni dejes de pagarles. - Gasta cuidadosamente. Antes de comprar algo, pregúntate si realmente es necesario. Te sorprenderá descubrir la cantidad de gastos que se pueden evitar, como los llamados gasto hormiga. Concéntrate solo en lo necesario y en lo que realmente te alcanza para pagar con tu salario.

Si es temporada de rebajas, hazte la pregunta si de verdad es necesario comprar ese producto en oferta. - Reduce el uso de crédito. El crédito se presenta como un aliado. La publicidad presenta el gasto como un ahorro. El crédito no es malo, pero todo lo que se pide prestado se debe devolver. No compres a crédito para satisfacer necesidades básicas como comer o vestirte, la regla de oro para el uso del crédito es adquirir solamente los productos cuya vida útil sea mayor al plazo de las mensualidades que tienes para pagarlo, por ejemplo: los electrónicos y electrodomésticos. También busca que las compras a crédito sean a meses sin intereses.

- Conoce tu capacidad de pago: esto implica que ninguna deuda que adquieras o la suma de todas ellas, rebase más del 30% de tus ingresos recurrentes.

- Arma tu fondo de emergencia, esto te dará seguridad ante eventualidades como enfermedades o despido y te liberará del estrés financiero, del dinero que ahorres procura siempre destinar un porcentaje pequeño a este rubro.

Lo ideal es que tu fondo de emergencia cubra cuando menos un mes de tu salario o la cantidad ideal es que fuera de tres meses de tu sueldo.

Tal vez estas recomendaciones parezcan imposible de llevar al pie de la letra, pero recuerda que no debes aplicarlas todas al mismo tiempo si tus posibilidades no te lo permiten.

Comienza por aquellas que más fácil te parezcan y ve agregando una a una de manera paulatina, te aseguramos que antes de lo que pienses podrás comenzar a ahorrar con algún objetivo que te interese y disminuir el estrés financiero.